Zakup mieszkania to jedna z najważniejszych decyzji finansowych w życiu. Wiem to z własnego doświadczenia sam przez to przechodziłem. Zanim jednak zaczniesz przeglądać oferty, musisz wiedzieć, że cena widoczna w ogłoszeniu to tylko początek. Ten artykuł ma na celu kompleksowe przedstawienie wszystkich kosztów związanych z transakcją, zarówno tych oczywistych, jak i tych ukrytych, abyś mógł precyzyjnie oszacować swój budżet i uniknąć nieprzyjemnych niespodzianek. Poznajmy je razem.

Kompleksowy przewodnik po kosztach zakupu mieszkania

- Cena ofertowa to tylko początek dolicz koszty notarialne, sądowe i podatki.

- Rozróżnij rynek pierwotny (VAT w cenie) od wtórnego (PCC 2% lub zwolnienie dla pierwszego mieszkania).

- Koszty dodatkowe obejmują taksę notarialną, opłaty sądowe (wpis do KW 200 zł), prowizję pośrednika (2-5%).

- Kredyt hipoteczny generuje własne opłaty: prowizja banku, wycena nieruchomości (400-1000 zł), ubezpieczenia.

- Pamiętaj o wydatkach po kluczach: wykończenie (2500-3500 zł/m²) i stałe opłaty eksploatacyjne.

- Przygotuj budżet na wszystkie koszty, w tym te ukryte, aby uniknąć finansowych niespodzianek.

Planujesz zakup mieszkania? Odkryj wszystkie koszty, które musisz uwzględnić w budżecie

Cena, którą widzisz w ogłoszeniu, to często tylko wierzchołek góry lodowej. Wiem, jak łatwo dać się zwieść pozorom, ale rzeczywisty koszt zakupu mieszkania jest sumą wielu składowych, które należy dokładnie poznać. Nie martw się, jestem tu, aby Ci w tym pomóc. Przygotowanie się na wszystkie wydatki pozwoli Ci poczuć się pewniej i uniknąć stresu związanego z nieprzewidzianymi opłatami.

Dlaczego cena ofertowa to dopiero początek wydatków?

Cena ofertowa nieruchomości to oczywiście kluczowa składowa, ale nie jedyna. Musisz wiedzieć, że do tej kwoty dochodzą jeszcze inne, często niemałe wydatki. Mowa tu o podatkach, opłatach notarialnych, kosztach sądowych, ewentualnej prowizji dla pośrednika, a także o wydatkach związanych z finansowaniem zakupu, jeśli decydujesz się na kredyt hipoteczny. Ignorowanie tych kosztów na etapie planowania budżetu może prowadzić do bardzo poważnych problemów finansowych, a nawet do utraty szansy na wymarzone mieszkanie.

Rynek pierwotny vs. wtórny – kluczowa różnica, która wpływa na Twój portfel

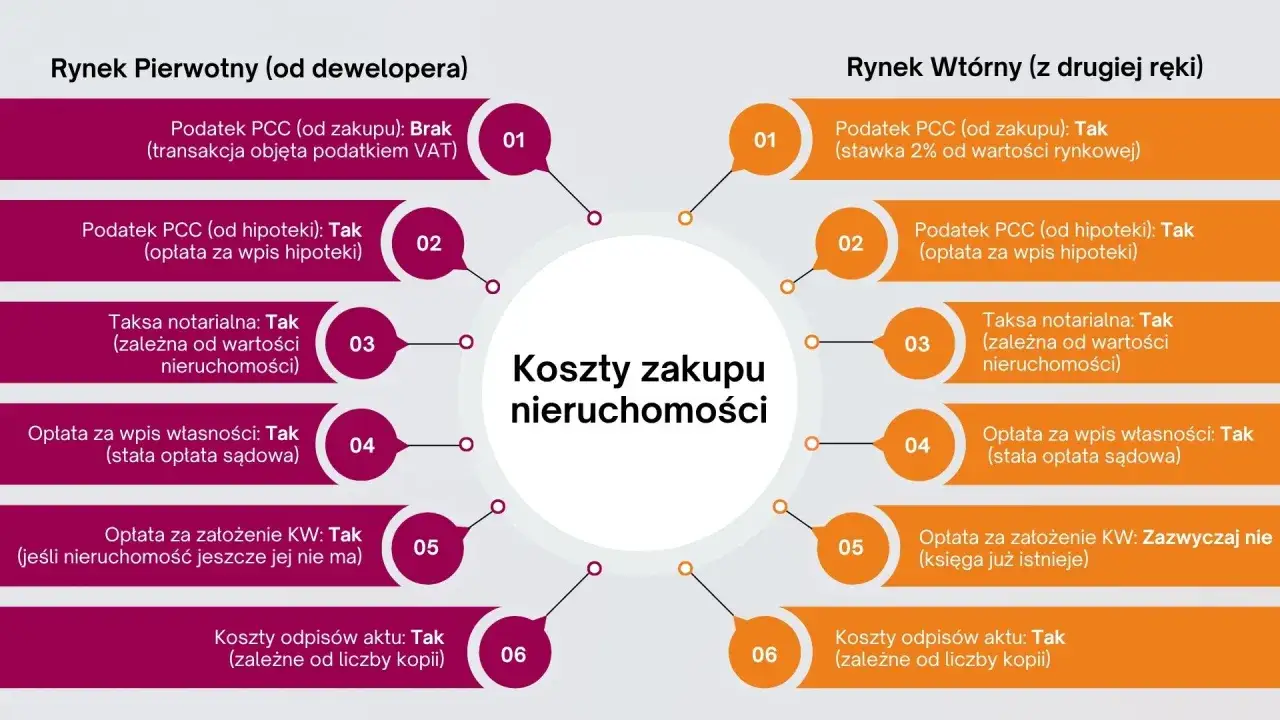

Fundamentalną kwestią, która wpływa na ostateczny koszt zakupu, jest wybór między rynkiem pierwotnym a wtórnym. Kupując mieszkanie od dewelopera (rynek pierwotny), nie płacisz podatku od czynności cywilnoprawnych (PCC), ponieważ w cenę wliczony jest już podatek VAT. Z kolei kupując mieszkanie z drugiej ręki (rynek wtórny), zazwyczaj musisz zapłacić 2% podatek PCC od wartości rynkowej nieruchomości. Ta różnica jest kluczowa dla Twojego portfela i dlatego musisz ją dokładnie zrozumieć.

Podstawowe koszty transakcyjne – tego nie unikniesz

Niezależnie od tego, czy kupujesz mieszkanie od dewelopera, czy z rynku wtórnego, pewne koszty transakcyjne są nieuniknione. Są to opłaty, które musisz ponieść, aby transakcja mogła zostać prawnie sfinalizowana. Warto zaplanować je z góry, aby nie stanowiły one niespodzianki w kluczowym momencie.

Taksa notarialna: ile wynosi wynagrodzenie notariusza i od czego zależy?

Każda transakcja sprzedaży nieruchomości musi zostać potwierdzona aktem notarialnym. Za sporządzenie tego dokumentu notariusz pobiera taksę notarialną. Jest to jego wynagrodzenie. Maksymalna wysokość taksy jest regulowana ustawowo i zależy od wartości nieruchomości. Dla mieszkania o wartości od 60 000 zł do 1 000 000 zł, maksymalna taksa wynosi 1010 zł plus 0,4% od nadwyżki ponad 60 000 zł. Do tej kwoty należy doliczyć jeszcze 23% VAT. Pamiętaj, że są to stawki maksymalne i często można je negocjować z notariuszem, zwłaszcza przy większych transakcjach.

Opłaty sądowe: co to jest wpis do księgi wieczystej i ile kosztuje?

Kolejnym obowiązkowym wydatkiem są opłaty sądowe. Najważniejsza z nich to stała opłata za wpis prawa własności do księgi wieczystej, która wynosi 200 zł. Jeśli nieruchomość, którą kupujesz, nie ma jeszcze założonej księgi wieczystej, będziesz musiał pokryć koszt jej założenia, czyli dodatkowe 100 zł. Dodatkowo, potrzebne będą odpisy aktu notarialnego zazwyczaj kilka sztuk, dla sądu, banku i dla Ciebie. Każdy taki odpis kosztuje około 6 zł za stronę plus VAT.

Podatek od zakupu: kiedy zapłacisz 2% PCC, a kiedy VAT jest już w cenie?

Kwestia podatków jest kluczowa i zależy od rynku. Na rynku wtórnym, czyli kupując mieszkanie od osoby prywatnej, zazwyczaj zapłacisz podatek od czynności cywilnoprawnych (PCC) w wysokości 2% wartości rynkowej nieruchomości. Ten podatek jest pobierany przez notariusza podczas podpisywania aktu i odprowadzany do urzędu skarbowego. Na rynku pierwotnym, czyli kupując od dewelopera, nie płacisz PCC. W cenie mieszkania jest już zawarty podatek VAT zazwyczaj 8% dla lokali do 150 m² lub 23% dla większych nieruchomości i miejsc postojowych.

Kupujesz pierwsze mieszkanie? Sprawdź, jak możesz zaoszczędzić na podatku PCC!

Mam świetną wiadomość dla osób, które kupują swoje pierwsze mieszkanie na rynku wtórnym! Od 31 sierpnia 2023 roku obowiązuje zwolnienie z podatku PCC dla takich transakcji. Oznacza to, że jeśli jest to Twoje pierwsze mieszkanie i kupujesz je z drugiej ręki, możesz zaoszczędzić znaczną kwotę. Pamiętaj jednak, aby dokładnie sprawdzić wszystkie warunki tego zwolnienia, aby upewnić się, że spełniasz wymagania.

Kupujesz z pośrednikiem? Zrozum zasady naliczania prowizji

Współpraca z pośrednikiem nieruchomości może znacznie ułatwić proces zakupu, ale wiąże się też z dodatkowym kosztem. Prowizja dla agencji to często znaczący wydatek, który należy uwzględnić w budżecie od samego początku.

Ile wynosi prowizja agencji nieruchomości i kto ją zazwyczaj płaci?

Wysokość prowizji dla agencji nieruchomości jest zazwyczaj negocjowalna i mieści się w przedziale od 2% do 5% wartości transakcji. Tradycyjnie to strona sprzedająca ponosiła ten koszt, ale coraz częściej spotyka się modele, gdzie prowizja jest dzielona między strony, a czasem nawet w całości obciąża kupującego. Zawsze upewnij się, kto płaci prowizję i w jakiej wysokości, zanim podpiszesz umowę.

Czy można negocjować wysokość prowizji?

Zdecydowanie tak! Prowizja dla pośrednika to nie jest stała kwota, którą musisz zaakceptować bezwarunkowo. Zawsze warto podjąć próbę negocjacji. Przygotuj się do rozmowy, pokaż, że jesteś świadomym kupującym i przedstaw swoje argumenty. Czasem wystarczy szczera rozmowa, aby uzyskać korzystniejsze warunki, zwłaszcza jeśli transakcja jest dla agencji atrakcyjna.

Finansowanie kredytem hipotecznym? Poznaj dodatkowe koszty bankowe

Jeśli planujesz sfinansować zakup mieszkania kredytem hipotecznym, musisz być świadomy, że bank naliczy szereg dodatkowych opłat. Oprócz raty kredytu, te koszty mogą znacząco zwiększyć całkowitą kwotę, którą będziesz musiał wydać.

Prowizja za udzielenie kredytu – ukryty koszt na starcie

Jednym z pierwszych kosztów, jakie napotkasz przy kredycie hipotecznym, jest prowizja za jego udzielenie. Bank pobiera ją jako opłatę za przygotowanie i uruchomienie finansowania. Może ona wynosić od 0% do nawet kilku procent kwoty kredytu. Jest to koszt ponoszony na samym początku i często można go negocjować lub próbować wliczyć w oprocentowanie kredytu.

Wycena nieruchomości: dlaczego bank musi ją wykonać i kto za to płaci?

Bank, udzielając kredytu hipotecznego, musi mieć pewność co do wartości nieruchomości, która będzie stanowić zabezpieczenie. Dlatego zleca wykonanie operatu szacunkowego, czyli profesjonalnej wyceny nieruchomości. Koszt takiej wyceny, wykonywanej przez rzeczoznawcę majątkowego, zazwyczaj mieści się w przedziale od 400 do 1000 zł i zazwyczaj ponosi go kredytobiorca.

Opłaty sądowe związane z hipoteką: koszt wpisu i podatek od hipoteki

Ustanowienie hipoteki na nieruchomości w księdze wieczystej, która zabezpiecza kredyt bankowy, również wiąże się z opłatami sądowymi. Koszt wpisu hipoteki do księgi wieczystej wynosi 200 zł. Dodatkowo, od ustanowienia hipoteki bankowej pobierany jest podatek od czynności cywilnoprawnych (PCC-3), który wynosi 19 zł.

Ubezpieczenia wymagane przez bank: polisa na życie i ubezpieczenie nieruchomości

Banki często wymagają od kredytobiorców wykupienia dodatkowych ubezpieczeń. Najczęściej jest to ubezpieczenie nieruchomości od ognia i innych zdarzeń losowych. Ponadto, wiele banków wymaga również ubezpieczenia na życie lub od utraty pracy. Są to koszty, które będą pojawiać się cyklicznie i należy je uwzględnić w miesięcznym budżecie.

Analiza kosztów na konkretnym przykładzie: mieszkanie za 500 000 zł

Teoria jest ważna, ale liczby najlepiej pokazują, jak dużą różnicę mogą zrobić dodatkowe koszty. Przygotowałem dla Ciebie uproszczoną symulację zakupu mieszkania o wartości 500 000 zł, abyś mógł realnie ocenić skalę wydatków. Pamiętaj, że są to przykładowe kwoty i mogą się różnić w zależności od indywidualnej sytuacji i negocjacji.

Scenariusz 1: Zakup na rynku wtórnym (z podatkiem PCC)

- Cena mieszkania: 500 000 zł

- Podatek PCC (2%): 10 000 zł

- Taksa notarialna (szacunkowa): około 2 800 zł (1010 zł + 0,4% od 440 000 zł + VAT 23%)

- Opłaty sądowe (wpis do KW): 200 zł

- Odpisy aktu notarialnego (szacunkowo): 150 zł

- Prowizja pośrednika (jeśli płaci kupujący, np. 2% + VAT): 12 300 zł (10 000 zł + 2300 zł VAT)

- Koszty kredytu (prowizja banku, wycena, opłaty hipoteczne, ubezpieczenia - szacunkowo): 6 000 zł

W tym scenariuszu, oprócz ceny mieszkania, dodatkowe koszty transakcyjne i okołokredytowe wynoszą około 31 450 zł. Całkowity koszt zakupu to więc około 531 450 zł.

Scenariusz 2: Zakup na rynku pierwotnym (z VAT w cenie)

- Cena mieszkania (VAT wliczony): 500 000 zł

- Taksa notarialna (szacunkowa): około 2 800 zł

- Opłaty sądowe (wpis do KW): 200 zł

- Odpisy aktu notarialnego (szacunkowo): 150 zł

- Koszty kredytu (prowizja banku, wycena, opłaty hipoteczne, ubezpieczenia - szacunkowo): 6 000 zł

W tym przypadku, dodatkowe koszty to około 9 150 zł. Całkowity koszt zakupu to więc około 509 150 zł. Jak widać, różnica na podatku VAT vs PCC jest znacząca.

Scenariusz 3: Zakup pierwszego mieszkania na rynku wtórnym (bez podatku PCC)

- Cena mieszkania: 500 000 zł

- Podatek PCC: 0 zł (zwolnienie dla pierwszego mieszkania)

- Taksa notarialna (szacunkowa): około 2 800 zł

- Opłaty sądowe (wpis do KW): 200 zł

- Odpisy aktu notarialnego (szacunkowo): 150 zł

- Prowizja pośrednika (jeśli płaci kupujący, np. 2% + VAT): 12 300 zł

- Koszty kredytu (prowizja banku, wycena, opłaty hipoteczne, ubezpieczenia - szacunkowo): 6 000 zł

Dzięki zwolnieniu z PCC, w tym scenariuszu dodatkowe koszty wynoszą około 21 450 zł. Całkowity koszt zakupu to około 521 450 zł. To pokazuje, jak ważne jest śledzenie zmian w przepisach i korzystanie z dostępnych ulg.

Wydatki po odebraniu kluczy – o czym jeszcze musisz pamiętać?

Gratulacje, właśnie sfinalizowałeś zakup! Ale to nie koniec wydatków. Teraz czas na urządzenie się w swoim nowym miejscu. Pamiętaj, że koszty związane z wykończeniem i bieżącym utrzymaniem mieszkania to również integralna część budżetu.

Koszt wykończenia lub remontu – jak go oszacować?

Większość mieszkań, zwłaszcza tych z rynku pierwotnego, wymaga wykończenia. Nawet na rynku wtórnym często potrzebny jest remont. Szacunkowe koszty wykończenia mieszkania wahają się zazwyczaj od 2500 zł do nawet 3500 zł za metr kwadratowy, w zależności od standardu. To bardzo zmienna kwota, dlatego warto przygotować sobie dokładny plan i wycenę prac.

Czynsz administracyjny i media – Twoje nowe stałe opłaty

Po odebraniu kluczy pojawią się również stałe, miesięczne koszty. Należy do nich czynsz administracyjny, który pokrywa koszty zarządu nieruchomością, sprzątania, konserwacji itp. Do tego dochodzą opłaty za media: prąd, woda, gaz, ogrzewanie, internet. Jeśli kupiłeś miejsce postojowe czy komórkę lokatorską, również będą się z nimi wiązały dodatkowe opłaty. Te wydatki będą obciążać Twój budżet co miesiąc.

Jak stworzyć kompletny budżet i uniknąć finansowych niespodzianek?

Kluczem do spokojnego zakupu mieszkania jest dokładne zaplanowanie budżetu. Nie pozwól, aby nieprzewidziane wydatki zepsuły Ci ten ważny moment. Oto kilka praktycznych wskazówek, jak się do tego zabrać.

Checklista wszystkich opłat – pobierz i przygotuj się do transakcji

Stworzenie szczegółowej checklisty wszystkich potencjalnych opłat to najlepszy sposób na uniknięcie niespodzianek. Powinna ona zawierać co najmniej:

- Cenę zakupu nieruchomości

- Podatek PCC lub informację o VAT

- Taksa notarialna (wraz z VAT)

- Opłaty sądowe (wpis do KW, założenie KW)

- Koszty odpisów aktu notarialnego

- Prowizja pośrednika nieruchomości

- Koszty związane z kredytem hipotecznym (prowizja banku, wycena, ubezpieczenia, opłaty hipoteczne)

- Koszty wykończenia lub remontu

- Szacunkowe miesięczne koszty utrzymania (czynsz, media)

Zachęcam Cię do stworzenia własnej, szczegółowej checklisty lub pobrania gotowego szablonu, jeśli taki znajdziesz. Dokładne spisanie wszystkich pozycji pozwoli Ci lepiej zarządzać finansami.

Przeczytaj również: Ile wynosi czynsz za mieszkanie? Poznaj aktualne stawki i fakty

Ile gotówki musisz mieć "na start" oprócz wkładu własnego?

Oprócz wkładu własnego, który jest zazwyczaj wymagany przy kredycie hipotecznym, powinieneś przygotować dodatkową gotówkę na pokrycie wszystkich kosztów transakcyjnych i początkowych. Na podstawie naszych przykładów, bezpiecznie jest założyć, że na te wszystkie dodatkowe opłaty powinieneś zarezerwować od około 3% do nawet 7-8% wartości nieruchomości, w zależności od tego, czy korzystasz z pośrednika, czy bierzesz kredyt. Dokładne wyliczenie na podstawie checklisty da Ci najlepszą odpowiedź.