Analizujemy kluczową zmianę w programie rządowym, która może otworzyć nowe drzwi dla osób po 45. roku życia marzących o własnym M. Od 2026 roku zniesiono górny limit wieku dla Konta Mieszkaniowego, co budzi nadzieje na realne wsparcie w realizacji celów mieszkaniowych. W tym artykule przyjrzymy się, jakie konkretne korzyści i potencjalne wyzwania niesie ta nowelizacja dla osób w drugiej połowie życia zawodowego, abyście mogli świadomie ocenić, czy jest to rozwiązanie dla Was.

Konto Mieszkaniowe bez limitu wieku – szansa dla osób 45+

- Od 2026 roku zniesiono górny limit wieku 45 lat dla Konta Mieszkaniowego, otwierając program dla wszystkich powyżej 13. roku życia.

- Program oferuje coroczną premię mieszkaniową (inflacja lub zmiana ceny 1 m²) oraz zwolnienie z podatku Belki.

- Minimalna miesięczna wpłata to 300 zł, maksymalna 2000 zł, wymagane co najmniej 11 wpłat rocznie.

- Środki można przeznaczyć na zakup, budowę, wkład własny, a także remont odziedziczonej nieruchomości.

- Kluczowym warunkiem jest brak posiadania nieruchomości mieszkalnej.

- Mimo korzyści, osoby 45+ muszą rozważyć krótszy horyzont oszczędzania i zdolność kredytową.

Sytuacja osób 45+ na rynku mieszkaniowym: Dlaczego zniesienie limitu wieku budzi tyle nadziei

Osoby w wieku 45 lat i starsze często stają przed specyficznymi wyzwaniami na rynku mieszkaniowym. Wiele z nich, mimo ustabilizowanej sytuacji zawodowej, wciąż nie posiada własnego lokum, lub potrzebuje zmiany na większe, gdy dzieci dorastają i usamodzielniają się, albo na mniejsze, gdy szukają spokoju na emeryturze. Czasem pojawia się też potrzeba wsparcia dorosłych dzieci w ich pierwszych krokach na rynku nieruchomości. Niestety, dla wielu z nich perspektywa zakupu własnego M była dotąd utrudniona przez zmieniające się realia rynkowe i coraz trudniejszy dostęp do kredytów hipotecznych w późniejszym wieku.

Konto Mieszkaniowe, wprowadzone w ramach programu "Pierwsze Mieszkanie", miało na celu ułatwienie oszczędzania na własne cztery kąty. Niestety, do niedawna istniał górny limit wieku 45 lat, który skutecznie wykluczał znaczną część potencjalnych beneficjentów. Ta grupa, często z ugruntowaną pozycją zawodową, ale wciąż planująca przyszłość mieszkaniową, była niejako pominięta. Zniesienie tego limitu budzi więc uzasadnione nadzieje na nowe możliwości i realne wsparcie w realizacji marzeń o własnym M.

Wyzwania mieszkaniowe w drugiej połowie życia

Druga połowa życia zawodowego to często czas, gdy posiadanie własnego mieszkania staje się priorytetem lub koniecznością. Osoby w tym wieku mogą chcieć zainwestować w nieruchomość, która lepiej odpowiada ich aktualnym potrzebom na przykład większą, gdy rodzina się powiększa, lub mniejszą, gdy dzieci opuszczają rodzinne gniazdo. Niektórzy marzą o przeprowadzce na wieś, inni potrzebują lokalu bliżej centrum lub lepszych udogodnień. Niestety, wiek często stanowi barierę w uzyskaniu kredytu hipotecznego. Banki, oceniając ryzyko, mogą niechętnie udzielać długoterminowych pożyczek osobom zbliżającym się do wieku emerytalnego, co ogranicza ich możliwości finansowe.

Konto Mieszkaniowe – dotychczas niedostępne narzędzie

Przed nowelizacją, Konto Mieszkaniowe było atrakcyjnym narzędziem oszczędnościowym, oferującym premię od państwa i zwolnienie z podatku Belki. Te korzyści sprawiały, że było ono bardzo pożądane. Jednakże, górny limit wieku 45 lat stanowił barierę nie do przejścia dla wielu osób, które swoje plany mieszkaniowe chciały zrealizować w bardziej dojrzałym wieku. Wykluczenie tej grupy było znaczące, biorąc pod uwagę, że często to właśnie osoby z ustabilizowaną sytuacją zawodową i finansową są w najlepszej pozycji do długoterminowego oszczędzania, ale po prostu zaczynają realizować te cele nieco później.

Konto Mieszkaniowe po nowemu: Jakie zasady obowiązują od 2026 roku

Od 1 stycznia 2026 roku weszły w życie nowe zasady dotyczące Konta Mieszkaniowego, które znacząco poszerzają grono potencjalnych beneficjentów. Najważniejszą zmianą jest zniesienie górnego limitu wieku, co otwiera drzwi do programu dla osób w każdym wieku. To oznacza, że marzenia o własnym M są teraz bardziej dostępne dla szerokiej grupy Polaków, niezależnie od tego, na jakim etapie życia zawodowego się znajdują.

Koniec bariery 45 lat: Kto teraz może otworzyć konto

Rewolucyjna zmiana polega na tym, że od 2026 roku Konto Mieszkaniowe może założyć każda osoba, która ukończyła 13. rok życia. Zniknęła bariera 45 lat, co oznacza, że program jest teraz otwarty dla wszystkich, którzy chcą systematycznie oszczędzać na cele mieszkaniowe. Oczywiście, nadal obowiązuje podstawowy warunek programu "Pierwsze Mieszkanie", czyli brak posiadania innej nieruchomości mieszkalnej, z pewnymi wyjątkami. To ogromna szansa dla osób w każdym wieku, które dotąd były wykluczone z tego wsparcia.

Premia od państwa i ulga podatkowa: Podwójna korzyść dla oszczędzających

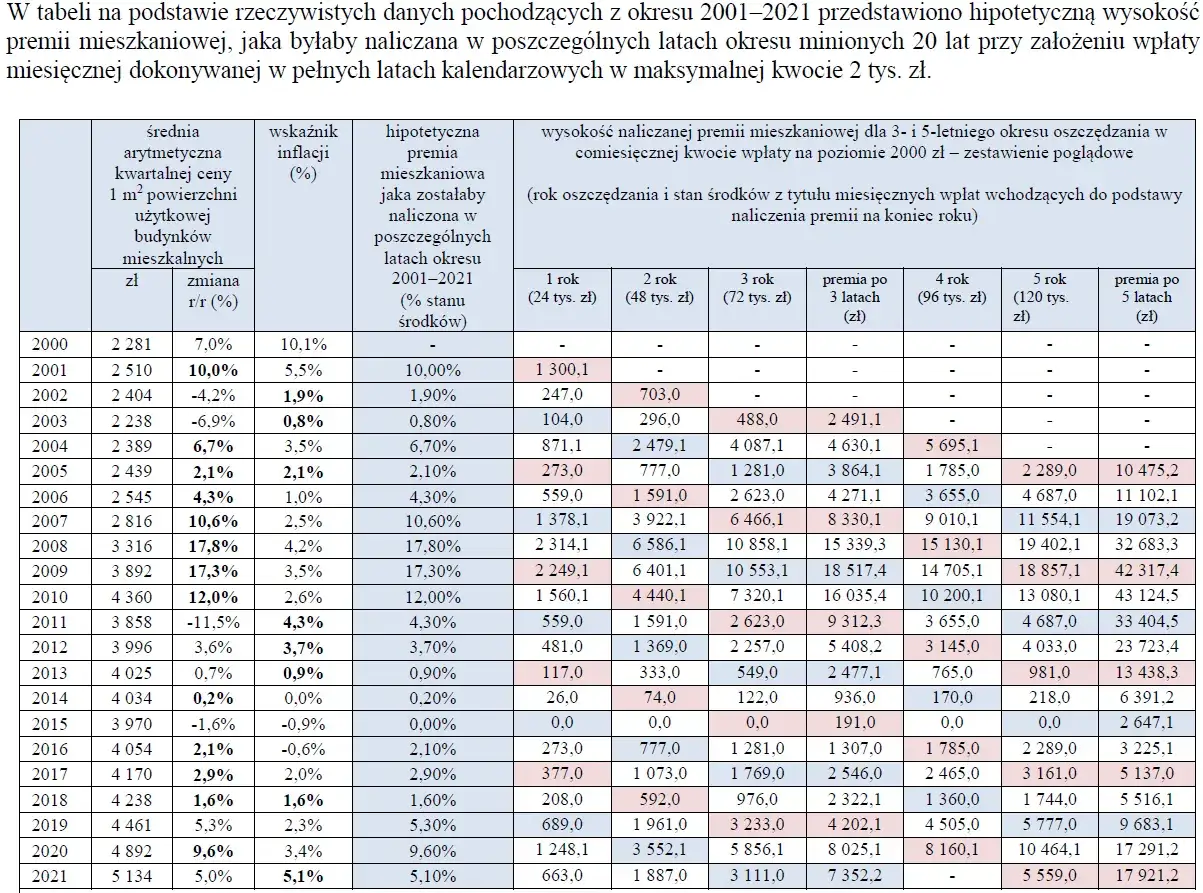

Konto Mieszkaniowe oferuje dwie główne korzyści, które znacząco zwiększają atrakcyjność programu. Po pierwsze, jest to coroczna premia mieszkaniowa, dopisywana przez państwo. Jej wysokość jest powiązana z inflacją lub ze zmianą ceny metra kwadratowego powierzchni użytkowej wybierany jest wariant korzystniejszy dla oszczędzającego. Po drugie, zyski kapitałowe, czyli odsetki od zgromadzonych środków, są w całości zwolnione z tzw. podatku Belki. To podwójna korzyść, która realnie powiększa oszczędności i chroni je przed utratą wartości.

Elastyczne wpłaty: Ile trzeba i ile można wpłacać co miesiąc

Program Konta Mieszkaniowego zapewnia elastyczność w zakresie wpłat. Od 2026 roku minimalna miesięczna kwota, którą należy wpłacić, wynosi 300 zł. Jest to obniżenie w stosunku do poprzednich wymogów, co ułatwia rozpoczęcie oszczędzania. Maksymalna miesięczna wpłata to 2000 zł. Aby jednak skorzystać z premii mieszkaniowej, kluczowe jest dokonanie co najmniej 11 wpłat w ciągu roku. Taka elastyczność pozwala dopasować harmonogram oszczędzania do indywidualnych możliwości finansowych, co jest szczególnie ważne dla osób w różnym wieku i z różnymi dochodami.

Realna pomoc czy tylko teoria? Analizujemy korzyści dla osób 45+

Zniesienie limitu wieku na Konto Mieszkaniowe to bez wątpienia krok w dobrym kierunku, ale czy stanowi realną pomoc dla osób 45+, czy pozostaje jedynie teoretyczną możliwością? Analizując konkretne korzyści programu, można zauważyć, że dla wielu może to być znaczące wsparcie.

Jak premia mieszkaniowa może realnie powiększyć Twój wkład własny

Premia mieszkaniowa, dopisywana co roku przez państwo, może znacząco zwiększyć zgromadzone środki, co bezpośrednio przekłada się na większy wkład własny do kredytu hipotecznego. Załóżmy, że osoba 45+ wpłaca regularnie 1000 zł miesięcznie. W ciągu roku daje to 12 000 zł. Jeśli średnia roczna inflacja wyniesie 5%, to premia mieszkaniowa doda do oszczędności kolejne 600 zł. Po pięciu latach, przy stałych wpłatach i podobnej inflacji, na koncie mogłoby znaleźć się około 63 000 zł (12 000 zł x 5 lat + premie). Taka kwota może być kluczowa przy staraniu się o kredyt, obniżając jego wysokość i tym samym raty.

Ochrona oszczędności przed inflacją: Czy to się naprawdę opłaca

Powiązanie premii mieszkaniowej z inflacją lub zmianą ceny metra kwadratowego nieruchomości jest bardzo korzystne, zwłaszcza w kontekście długoterminowego oszczędzania. W obliczu rosnących cen, tradycyjne lokaty bankowe często nie są w stanie ochronić wartości pieniądza. Konto Mieszkaniowe działa jak mechanizm ochronny, zapewniając, że zgromadzone środki nie tracą na sile nabywczej. To szczególnie ważne dla osób, które planują zakup nieruchomości za kilka lat i chcą mieć pewność, że ich oszczędności będą adekwatne do przyszłych kosztów.

Nowy cel: Możliwość wykorzystania środków na remont odziedziczonej nieruchomości

Jedną z istotnych nowości po nowelizacji jest możliwość przeznaczenia zgromadzonych środków wraz z premią na remont lub przebudowę nieruchomości nabytej w drodze dziedziczenia. Jest to szczególnie ważne dla osób w dojrzałym wieku, które mogą odziedziczyć dom lub mieszkanie po rodzicach, ale wymaga ono sporych inwestycji. Konto Mieszkaniowe daje teraz szansę na sfinansowanie tych prac, co może znacząco podnieść standard życia lub wartość odziedziczonej nieruchomości, bez konieczności zaciągania dodatkowych, drogich kredytów.

Potencjalne pułapki i ograniczenia: O czym musisz wiedzieć, zanim założysz konto po 45. roku życia

Mimo zniesienia limitu wieku, Konto Mieszkaniowe nie jest pozbawione wyzwań, zwłaszcza dla osób w dojrzałym wieku. Świadome podejście do programu wymaga zrozumienia jego ograniczeń i potencjalnych pułapek, aby uniknąć rozczarowań.

Krótszy horyzont oszczędzania: Czy zdążysz zgromadzić znaczącą kwotę

Minimalny okres oszczędzania na Koncie Mieszkaniowym wynosi 3 lata, a maksymalny 10 lat. Dla osoby, która zakłada konto w wieku 45 lat, oznacza to, że maksymalny okres oszczędzania zakończy się w wieku 55 lat. Jeśli ktoś zdecyduje się na otwarcie konta w wieku 55 lat, maksymalny okres oszczędzania zakończy się w wieku 65 lat. Pytanie brzmi, czy w tym czasie, zwłaszcza w górnej granicy 10 lat, osoby te będą w stanie zgromadzić kwotę wystarczającą na realizację swoich celów mieszkaniowych, biorąc pod uwagę ich indywidualną sytuację finansową. Im później zaczynamy, tym większe muszą być miesięczne wpłaty, aby osiągnąć zamierzony cel, co może być trudne dla niektórych.

Zdolność kredytowa po pięćdziesiątce: Czy oszczędności z konta wystarczą, by dostać kredyt hipoteczny

Konto Mieszkaniowe pomaga zgromadzić wkład własny, ale samo w sobie nie gwarantuje uzyskania kredytu hipotecznego. Banki oceniają zdolność kredytową na podstawie wielu czynków, w tym wieku kredytobiorcy i przewidywanego okresu spłaty. Osoby po 50. roku życia mogą napotkać trudności w uzyskaniu długoterminowego finansowania, ponieważ banki mogą obawiać się ryzyka związanego z wiekiem i potencjalnym skróceniem okresu spłaty. Nawet posiadając pokaźny wkład własny, uzyskanie kredytu może być wyzwaniem.

Warunek pierwszego mieszkania: Kto mimo zniesienia limitu wieku nie skorzysta z programu

Kluczowym warunkiem programu jest posiadanie statusu osoby, która nie posiada i nie posiadała nieruchomości mieszkalnej. Istnieją pewne wyjątki, na przykład dla rodzin wielodzietnych mieszkających w zbyt małym lokalu lub posiadania niewielkiego udziału w nieruchomości odziedziczonej. Jednakże, ten warunek wyklucza wiele osób 45+, które już posiadają jakąś nieruchomość, nawet jeśli chcą ją sprzedać i kupić coś innego, lepszego lub bardziej dopasowanego do ich aktualnych potrzeb. Dla nich Konto Mieszkaniowe, mimo zniesienia limitu wieku, pozostanie niedostępne.

Werdykt: Czy Konto Mieszkaniowe to przełom dla pokolenia 45+

Zniesienie limitu wieku na Koncie Mieszkaniowym to niewątpliwie ważna zmiana, która otwiera nowe możliwości dla wielu osób. Jednakże, czy jest to rozwiązanie przełomowe, czy jedynie niewielkie ułatwienie, zależy od indywidualnej sytuacji każdego beneficjenta.

Dla kogo ta zmiana będzie prawdziwym game-changerem

Ta zmiana będzie prawdziwym game-changerem dla osób 45+, które spełniają kluczowy warunek "pierwszego mieszkania" i dotąd były wykluczone z programu ze względu na wiek. Szczególnie skorzystają na tym osoby z ustabilizowanymi dochodami, które mogą pozwolić sobie na regularne wpłaty, a które potrzebują wsparcia w zgromadzeniu wkładu własnego na zakup wymarzonego lokum. Równie istotne jest to dla tych, którzy odziedziczyli nieruchomość wymagającą remontu i mogą teraz skorzystać z premii państwowej na jej modernizację.

Przeczytaj również: Jak mieszkanie z teściami wpływa na związek? Poznaj wyzwania i korzyści

W jakich sytuacjach Konto Mieszkaniowe może okazać się niewystarczające

Konto Mieszkaniowe może okazać się niewystarczające dla osób, które nie spełniają warunku "pierwszego mieszkania", nawet jeśli mają ukończone 45 lat. Również osoby z niską zdolnością kredytową w późniejszym wieku, lub te, które potrzebują bardzo dużej kwoty w krótkim czasie, której nie są w stanie zgromadzić w ramach programu, mogą nie odnieść z niego znaczących korzyści. W takich przypadkach, mimo zniesienia limitu wieku, program może nie być wystarczającym rozwiązaniem ich problemów mieszkaniowych.

Jakie masz alternatywy? Inne sposoby na sfinansowanie mieszkania w dojrzałym wieku

Jeśli Konto Mieszkaniowe okaże się niewystarczające lub niedostępne, osoby w dojrzałym wieku mają kilka alternatywnych dróg finansowania potrzeb mieszkaniowych. Tradycyjne kredyty hipoteczne nadal są dostępne, choć banki mogą mieć inne wymagania co do wieku kredytobiorcy i okresu spłaty. Warto rozważyć pożyczki hipoteczne, które mogą być bardziej elastyczne. Czasem rozwiązaniem jest sprzedaż innej posiadanej nieruchomości, aby sfinansować zakup lub remont. Inwestycje w inne formy oszczędzania, długoterminowe lokaty czy obligacje skarbowe, również mogą pomóc w zgromadzeniu środków. W niektórych przypadkach, szczególnie dla osób starszych, które posiadają nieruchomość, ale potrzebują środków na bieżące wydatki, może być rozważony odwrócony kredyt hipoteczny. Kluczowe jest przeprowadzenie indywidualnej analizy swojej sytuacji finansowej i porównanie dostępnych opcji.