Wynajmowanie mieszkania w Polsce wiąże się z wieloma obowiązkami, w tym z kwestią ubezpieczenia. Kto powinien ubezpieczać mieszkanie: najemca czy wynajmujący? To pytanie staje się coraz bardziej istotne, zwłaszcza że odpowiedzialność za różne elementy wynajmowanej nieruchomości dzieli się pomiędzy strony umowy najmu. Wynajmujący jest odpowiedzialny za ubezpieczenie samej nieruchomości, natomiast najemca powinien zadbać o swoje ruchomości oraz odpowiedzialność cywilną.

Choć nie ma prawnego obowiązku ubezpieczania mieszkania przez najemcę, wielu właścicieli wprowadza takie wymagania w umowach najmu. Warto zrozumieć, jakie są obowiązki obu stron oraz jakie ubezpieczenia mogą być istotne w kontekście zabezpieczenia mienia. W tym artykule przyjrzymy się szczegółowo odpowiedzialności wynajmującego i najemcy, a także typom ubezpieczeń, które warto rozważyć w wynajmie.

Najważniejsze informacje:- Wynajmujący odpowiada za ubezpieczenie nieruchomości, w tym murów i stałych elementów wyposażenia.

- Najemca powinien ubezpieczyć swoje ruchomości oraz rozważyć ubezpieczenie odpowiedzialności cywilnej.

- Coraz więcej właścicieli wymaga od najemców posiadania ubezpieczenia w umowie najmu.

- Polisa wynajmującego nie chroni najemcy, a polisa najemcy nie zabezpiecza mienia wynajmującego.

- Każda ze stron powinna mieć własne ubezpieczenie, aby chronić swoje interesy.

Kto powinien ubezpieczać mieszkanie: najemca czy wynajmujący?

Wynajmowanie mieszkania w Polsce wiąże się z istotnymi obowiązkami zarówno dla wynajmującego, jak i najemcy. Kto powinien ubezpieczać mieszkanie? Odpowiedź na to pytanie nie jest jednoznaczna, ponieważ odpowiedzialność za ubezpieczenie dzieli się między obie strony umowy najmu. Wynajmujący jest odpowiedzialny za ubezpieczenie samej nieruchomości, podczas gdy najemca powinien zadbać o swoje ruchomości oraz ewentualne szkody, które może wyrządzić.

W praktyce wynajmujący powinien rozważyć ubezpieczenie, które chroni mury oraz stałe elementy lokalu przed szkodami spowodowanymi np. pożarem czy zalaniem. Z kolei najemca, odpowiadając za swoje rzeczy, powinien mieć na uwadze, że jego polisa nie pokryje szkód w nieruchomości, a polisa wynajmującego nie zabezpieczy jego mienia. Dlatego każda ze stron powinna zadbać o odpowiednie ubezpieczenia, aby chronić swoje interesy.

Odpowiedzialność wynajmującego za ubezpieczenie nieruchomości

Wynajmujący ma obowiązek dbać o ubezpieczenie nieruchomości, co obejmuje m.in. mury, instalacje, okna, drzwi oraz stałe elementy wyposażenia, takie jak okładziny ścian, sufitów i podłóg. Właściciel powinien zainwestować w polisę, która ochroni go przed stratami wynikającymi z nieprzewidzianych zdarzeń, takich jak pożar, zalanie czy kradzież. W przypadku szkód w nieruchomości, to wynajmujący ponosi odpowiedzialność.

- Ubezpieczenie od ognia i innych zdarzeń losowych - chroni przed szkodami spowodowanymi pożarem, wybuchem, czy powodzią.

- Ubezpieczenie od kradzieży - zabezpiecza przed stratami związanymi z kradzieżą mienia znajdującego się w nieruchomości.

- Ubezpieczenie odpowiedzialności cywilnej - chroni wynajmującego przed roszczeniami osób trzecich w przypadku wyrządzenia szkód.

Odpowiedzialność najemcy za ubezpieczenie mienia ruchomego

Najemca ma kluczową odpowiedzialność za ubezpieczenie swojego mienia ruchomego, co obejmuje wszelkie osobiste przedmioty, takie jak meble, elektronika, ubrania oraz sprzęt sportowy. W przypadku szkód, jakie mogą wystąpić w wynajmowanym mieszkaniu, to najemca odpowiada za swoje rzeczy. Dlatego warto, aby każdy najemca rozważył wykupienie ubezpieczenia mienia ruchomego, które zabezpieczy go przed stratami finansowymi. Dodatkowo, ubezpieczenie odpowiedzialności cywilnej (OC) jest ważnym elementem, który chroni najemcę przed roszczeniami osób trzecich, np. w przypadku zalania mieszkania sąsiada.

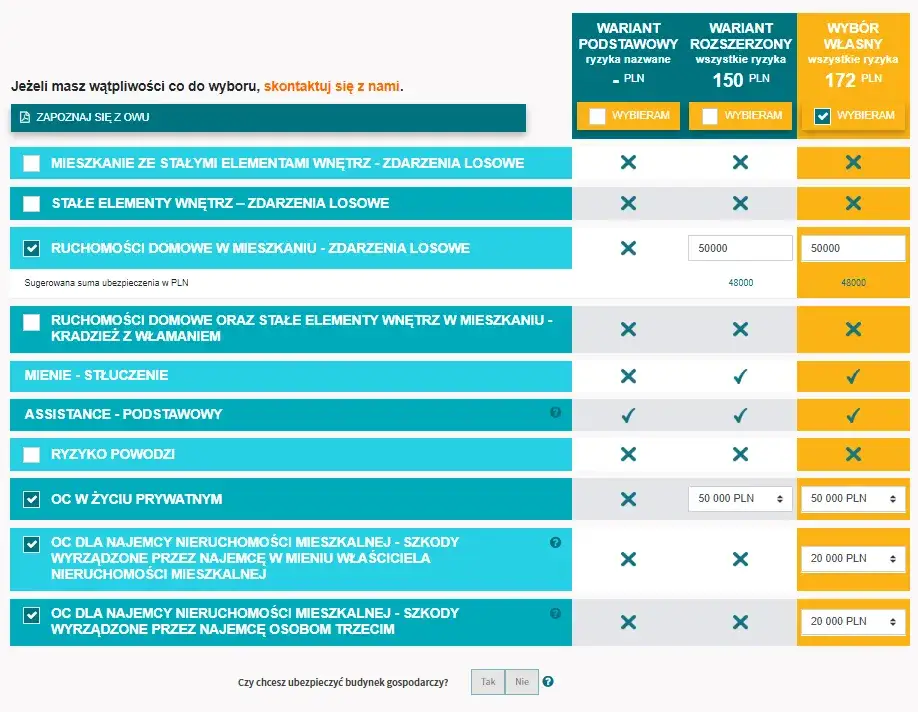

Choć nie ma prawnego obowiązku posiadania ubezpieczenia przez najemcę, wiele osób decyduje się na to zabezpieczenie, aby uniknąć nieprzewidzianych wydatków. Warto pamiętać, że polisa wynajmującego nie obejmuje mienia najemcy, a zatem każdy najemca powinien mieć własne ubezpieczenie. Poniżej przedstawiamy porównanie kilku popularnych produktów ubezpieczeniowych dla najemców.

| Nazwa ubezpieczenia | Zakres ochrony | Cena roczna |

|---|---|---|

| Ubezpieczenie mienia ruchomego ABC | Ochrona przed kradzieżą, pożarem, zalaniem | 300 zł |

| Polisa OC Najemcy XYZ | Ochrona przed roszczeniami osób trzecich | 250 zł |

| Ubezpieczenie kompleksowe DEF | Ochrona mienia oraz OC w jednym | 450 zł |

Ubezpieczenie mieszkania dla wynajmującego: co obejmuje?

Wynajmujący powinien rozważyć różne opcje ubezpieczenia, które chronią jego nieruchomość. Ubezpieczenie mieszkania dla wynajmującego zazwyczaj obejmuje ochronę murów, instalacji, okien oraz drzwi. Właściciele powinni zadbać o polisy, które zabezpieczają przed szkodami spowodowanymi przez nieprzewidziane zdarzenia, takie jak pożar, zalanie czy kradzież. Dodatkowo, wiele polis oferuje również ochronę odpowiedzialności cywilnej, co jest istotne, gdyby wynajmujący był pociągnięty do odpowiedzialności za szkody wyrządzone osobom trzecim.Warto zauważyć, że ubezpieczenie nie tylko chroni mury, ale także stałe elementy wyposażenia, takie jak okładziny ścian, sufitów i podłóg. Dlatego wynajmujący powinien dokładnie zapoznać się z warunkami polisy, aby upewnić się, że wszystkie istotne elementy są objęte ochroną.

Ubezpieczenie najemcy: jakie polisy są dostępne?

Najemcy mają do wyboru różne rodzaje ubezpieczeń, które mogą zabezpieczyć ich mienie oraz odpowiedzialność cywilną. Ubezpieczenie mienia ruchomego chroni przed stratami związanymi z kradzieżą, pożarem czy zalaniem. Dodatkowo, ubezpieczenie odpowiedzialności cywilnej (OC) jest niezwykle ważne, ponieważ chroni najemcę przed roszczeniami osób trzecich, które mogą wystąpić w przypadku wyrządzenia szkód, na przykład zalania mieszkania sąsiada. Polisy te mogą być dostosowane do indywidualnych potrzeb, co pozwala na elastyczność w wyborze odpowiedniego zabezpieczenia.

Znaczenie umowy najmu w kontekście ubezpieczenia

Umowa najmu odgrywa kluczową rolę w określaniu odpowiedzialności ubezpieczeniowej zarówno wynajmującego, jak i najemcy. Wynajmujący oraz najemca powinni jasno określić, jakie ubezpieczenia są wymagane oraz kto jest odpowiedzialny za ich wykupienie. Wiele umów zawiera klauzule dotyczące ubezpieczenia, które mogą wymagać od najemcy posiadania polisy, co zabezpiecza interesy obu stron. Warto również pamiętać, że brak odpowiednich zapisów w umowie może prowadzić do nieporozumień i sporów w przyszłości. Dlatego dobrze sformułowana umowa najmu powinna zawierać szczegóły dotyczące ubezpieczeń, aby uniknąć nieporozumień.

Klauzule dotyczące ubezpieczenia w umowie najmu

W umowach najmu często znajdują się klauzule dotyczące ubezpieczenia, które precyzują wymagania wobec obu stron. Wynajmujący może wymagać, aby najemca posiadał ubezpieczenie mienia ruchomego oraz odpowiedzialności cywilnej, co chroni go przed roszczeniami osób trzecich. Z kolei wynajmujący powinien być zobowiązany do posiadania ubezpieczenia nieruchomości, które zabezpiecza przed szkodami strukturalnymi. Klauzule te powinny być jasno sformułowane, aby obie strony znały swoje obowiązki i mogły uniknąć ewentualnych problemów w przyszłości.

Jakie konsekwencje niesie brak ubezpieczenia dla najemcy?

Brak ubezpieczenia może mieć poważne konsekwencje dla najemcy. Jeśli nie posiada on polisy ochronnej, w przypadku wystąpienia szkody, takiej jak pożar czy zalanie, będzie zmuszony pokryć koszty naprawy z własnej kieszeni. Dodatkowo, brak ubezpieczenia odpowiedzialności cywilnej może skutkować poważnymi problemami finansowymi, jeśli najemca wyrządzi szkody sąsiadom. Bez odpowiedniego zabezpieczenia, najemca naraża się na ryzyko dużych wydatków, które mogą być trudne do udźwignięcia. Dlatego warto, aby każdy najemca rozważył wykupienie odpowiednich polis, aby chronić swoje interesy.

Czytaj więcej: Najlepsze kredyty na mieszkanie – uniknij wysokich kosztów i pułapek

Korzyści z posiadania oddzielnych polis ubezpieczeniowych

Posiadanie oddzielnych polis ubezpieczeniowych dla wynajmującego i najemcy przynosi wiele korzyści. Wynajmujący i najemca mogą chronić swoje interesy, mając odpowiednie zabezpieczenia, które są dostosowane do ich potrzeb. Oddzielne polisy pozwalają na lepsze zarządzanie ryzykiem, ponieważ każda strona jest odpowiedzialna za swoje mienie i potencjalne szkody. Dzięki temu, w przypadku wystąpienia szkód, każda strona może zgłosić roszczenie do swojej polisy, co przyspiesza proces rekompensaty i minimalizuje konflikty. Ponadto, oddzielne ubezpieczenia mogą pomóc w uniknięciu nieporozumień dotyczących zakresu ochrony.

Jak ubezpieczenie najemcy może chronić przed stratami?

Ubezpieczenie najemcy jest kluczowe dla ochrony przed finansowymi stratami. Dzięki odpowiedniej polisie, najemca może zabezpieczyć swoje mienie ruchome, takie jak meble, elektronika czy odzież, przed skutkami nieprzewidzianych zdarzeń, takich jak kradzież, pożar czy zalanie. W przypadku wystąpienia szkody, najemca nie musi ponosić kosztów naprawy z własnej kieszeni, co może znacznie obciążyć jego budżet. Dodatkowo, ubezpieczenie odpowiedzialności cywilnej (OC) chroni najemcę przed roszczeniami osób trzecich, co jest szczególnie ważne w sytuacjach, gdy szkody są wyrządzane sąsiadom lub innym osobom. W ten sposób, polisa najemcy staje się istotnym zabezpieczeniem finansowym.Dlaczego wynajmujący powinien mieć własną polisę?

Wynajmujący powinien zainwestować w własne ubezpieczenie, aby chronić swoją nieruchomość i zabezpieczyć się przed potencjalnymi stratami. Ubezpieczenie nieruchomości chroni przed szkodami wynikającymi z pożaru, zalania, kradzieży czy zniszczeń spowodowanych przez najemców. Posiadanie polisy pozwala wynajmującemu na szybkie naprawy i utrzymanie wartości nieruchomości. Dodatkowo, ubezpieczenie odpowiedzialności cywilnej dla wynajmującego jest istotne, gdyż chroni go przed roszczeniami osób trzecich, które mogą wystąpić w przypadku wyrządzenia szkód w wynajmowanej nieruchomości. Dlatego, posiadanie oddzielnej polisy ubezpieczeniowej jest kluczowe dla zabezpieczenia interesów wynajmującego.

Jak technologia zmienia podejście do ubezpieczeń wynajmu?

W dobie cyfryzacji, technologia zmienia sposób, w jaki wynajmujący i najemcy podchodzą do ubezpieczeń. Nowoczesne aplikacje i platformy online umożliwiają szybkie porównanie ofert ubezpieczeń, co pozwala na łatwiejsze znalezienie najkorzystniejszych polis. Dzięki tym narzędziom, najemcy mogą zyskać dostęp do ubezpieczeń dostosowanych do ich indywidualnych potrzeb oraz budżetu, co przekłada się na lepszą ochronę ich mienia. Co więcej, niektóre firmy ubezpieczeniowe wprowadzają innowacyjne rozwiązania, takie jak ubezpieczenia oparte na danych, które dostosowują składki do rzeczywistego ryzyka, co może znacząco obniżyć koszty ubezpieczeń.Warto również zwrócić uwagę na rozwój technologii IoT (Internet of Things), która pozwala na monitorowanie stanu wynajmowanej nieruchomości w czasie rzeczywistym. Czujniki dymu, zalania czy ruchu mogą pomóc w szybkiej reakcji na potencjalne zagrożenia, co nie tylko zwiększa bezpieczeństwo, ale także może obniżyć składki ubezpieczeniowe. W przyszłości, integracja technologii z ubezpieczeniami wynajmu stanie się standardem, a wynajmujący i najemcy będą mogli korzystać z jeszcze bardziej spersonalizowanych i korzystnych rozwiązań.