Obligacje czy nieruchomości – co naprawdę wybierają polscy inwestorzy

- Wzrost zainteresowania obligacjami skarbowymi to reakcja na inflację, niekoniecznie masowa ucieczka.

- Obligacje indeksowane inflacją (COI, EDO) oferują bezpieczeństwo i ochronę kapitału, z rentownością 5,7-6,0%.

- Nieruchomości nadal kuszą długoterminowym wzrostem wartości i możliwością dźwigni finansowej.

- Dane nie potwierdzają masowego wycofywania kapitału z rynku mieszkaniowego.

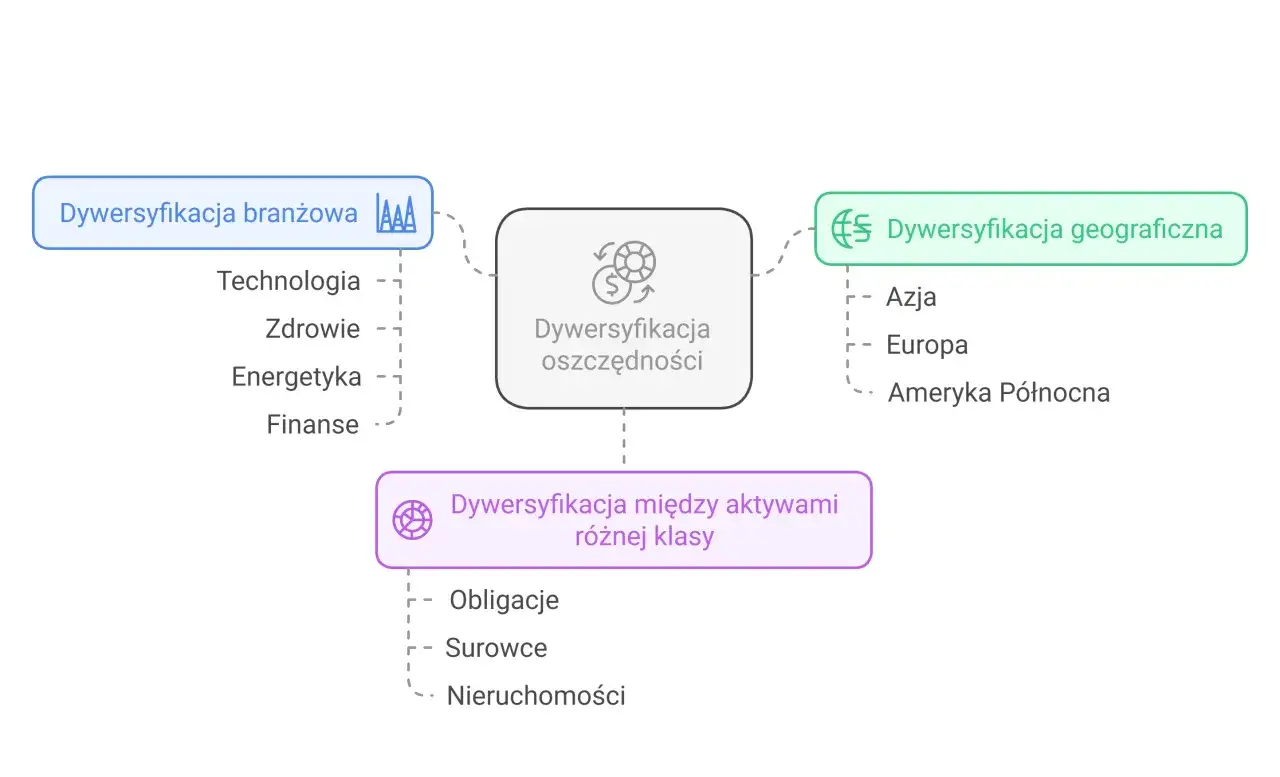

- Eksperci podkreślają znaczenie dywersyfikacji portfela, a nie wyboru "albo-albo".

- Obie klasy aktywów mają swoje ryzyka i ukryte koszty, które należy uwzględnić.

Czy inwestorzy naprawdę porzucają mieszkania dla obligacji? Demaskujemy popularny mit

Jako analityk obserwujący rynek, muszę przyznać, że rok 2026 przyniósł wyjątkowo głośną dyskusję na temat rzekomego exodusu kapitału z rynku mieszkaniowego. Narracja ta, sugerująca masową "ucieczkę" do obligacji skarbowych, zyskała na sile w obliczu wciąż odczuwalnych skutków podwyższonej inflacji i stóp procentowych. Dodatkowo, po latach dynamicznych wzrostów cen mieszkań, rynek nieruchomości wszedł w fazę naturalnej stabilizacji, co dla niektórych stało się sygnałem do zmiany strategii. Moim celem w tym artykule jest chłodna analiza, która pozwoli oddzielić medialne sensacje od obiektywnych faktów i danych, dostarczając Państwu rzetelnej wiedzy.

Skąd wzięła się teza o wielkiej migracji kapitału na polskim rynku?

Źródeł tej tezy należy szukać w splotu kilku czynników. Rok 2026, mimo pewnej stabilizacji, wciąż obarczony jest niepewnością gospodarczą i geopolityczną, co naturalnie skłania inwestorów do poszukiwania bezpieczniejszych przystani. Medialny szum wokół atrakcyjnych, nominalnych rentowności obligacji detalicznych, w zderzeniu z widocznym spowolnieniem tempa wzrostu cen na rynku nieruchomości, stworzył podatny grunt pod narrację o masowej migracji kapitału.

Główny cel artykułu: oddzielenie faktów od medialnej narracji

Chcę postawić sprawę jasno: ten artykuł nie ma na celu faworyzowania żadnej ze stron. Moim priorytetem jest rzetelna weryfikacja dostępnych danych i opinii, aby odpowiedzieć na pytanie, czy mamy do czynienia z rzeczywistą, masową migracją, czy raczej z naturalnym i zdrowym przetasowaniem w portfelach inwestycyjnych Polaków. Przejdźmy zatem do konkretów.

Magnes zwany bezpieczeństwem: Dlaczego obligacje skarbowe stały się tak atrakcyjne?

Nie da się ukryć, że obligacje skarbowe, zwłaszcza te skierowane do klientów detalicznych, przeżywają swój renesans. W mojej ocenie jest to w pełni zrozumiała i naturalna reakcja na okres podwyższonej inflacji oraz stóp procentowych, z którym mierzyliśmy się w ostatnich latach. W czasach niepewności kapitał szuka spokoju, a obligacje ten spokój oferują.

Gwarancja Skarbu Państwa w czasach niepewności: co to realnie oznacza dla Twoich pieniędzy?

Co tak naprawdę przyciąga inwestorów? Fundamentem jest gwarancja Skarbu Państwa. W warunkach niepewności geopolitycznej i wciąż chwiejnej koniunktury gospodarczej, ta gwarancja staje się kluczowym argumentem. Dla wielu osób poczucie bezpieczeństwa i minimalizacja ryzyka utraty choćby złotówki z wpłaconego kapitału są ważniejsze niż pogoń za najwyższym, ale obarczonym ryzykiem zyskiem.

Obligacje indeksowane inflacją (COI, EDO) kontra lokaty: proste porównanie zysków

Jeśli spojrzymy na konkretne instrumenty, największą popularnością cieszą się obligacje indeksowane inflacją, takie jak 4-letnie COI czy 10-letnie EDO. Ich główną przewagą nad tradycyjnymi lokatami bankowymi, często oferującymi stałe oprocentowanie, jest wbudowany mechanizm chroniący (przynajmniej częściowo) realną wartość oszczędności. W warunkach wysokiej inflacji, stały procent na lokacie często oznacza realną stratę, podczas gdy obligacje indeksowane starają się tę stratę zniwelować.

Rentowność na poziomie 6%: czy obligacje rzeczywiście wygrywają z innymi formami oszczędzania?

Spójrzmy na twarde dane. Rentowność polskich 10-letnich obligacji skarbowych oscyluje obecnie w okolicach 5,7-6,0%. Z perspektywy kogoś, kto szuka bezpiecznych form lokowania kapitału, jest to poziom bardzo konkurencyjny. Czy to jednak wystarczy, aby ogłosić ich bezapelacyjne zwycięstwo nad innymi formami oszczędzania? To zależy od celu inwestycyjnego, ale z pewnością obligacje stały się dziś pełnoprawnym i atrakcyjnym elementem portfela.

Nieruchomości kontratakują: 3 powody, dla których wciąż są w grze

Mimo rosnącej siły przyciągania obligacji, rynek nieruchomości wcale nie składa broni. Moim zdaniem, ogłaszanie końca ery inwestowania w mieszkania jest przedwczesne. Rynek ten charakteryzuje się unikalnymi atutami, które wciąż działają na wyobraźnię inwestorów, a prognozy na 2026 rok, wskazujące na stabilizację i brak gwałtownych wahań cen, paradoksalnie mogą sprzyjać pewnym grupom nabywców.

Czynsz najmu kontra kupon od obligacji – co dziś przynosi większy miesięczny dochód?

To jedno z najczęstszych pytań, jakie słyszę. Według danych, na które powołuje się m.in. PewnyLokal, średnia rentowność najmu w największych polskich miastach szacowana jest na około 4,5-5,7% brutto. Jeśli zestawimy to z kuponami od obligacji, widzimy, że poziomy te są zbliżone. Wybór zależy tu głównie od preferencji: czy inwestor woli pasywny dochód z obligacji, czy jest gotów na aktywne zarządzanie najmem w zamian za potencjalnie wyższe przepływy pieniężne w przyszłości.

Długoterminowy wzrost wartości: ukryta siła, której nie mają papiery dłużne

Przejdźmy do kluczowej przewagi nieruchomości, o której często zapominają zwolennicy papierów dłużnych. Jest nią potencjał wzrostu wartości kapitałowej w długim horyzoncie czasowym. Obligacje, z natury rzeczy, mają zwrócić kapitał powiększony o odsetki. Nieruchomość, choć jej cena może się wahać, historycznie w długim terminie zyskuje na wartości, co stanowi potężny silnik generowania zysku, niedostępny dla obligacji.

Potęga lewara: jak kredyt hipoteczny (niedostępny przy obligacjach) zwielokrotnia potencjalne zyski

Jest jeszcze jeden, fundamentalny czynnik: dźwignia finansowa, czyli możliwość posiłkowania się kredytem hipotecznym. To narzędzie unikalne dla rynku nieruchomości. Pozwala ono inwestorowi kontrolować aktywo o znacznie wyższej wartości niż posiadany wkład własny, co przy odpowiedniej strategii może zwielokrotnić potencjalne zyski. W przypadku obligacji musimy wyłożyć 100% kapitału z własnej kieszeni. Dla wielu inwestorów to właśnie "potęga lewara" wciąż decyduje o wyborze nieruchomości.

Ucieczka, dywersyfikacja czy przetasowanie? Analizujemy dane i profil inwestora

Czas na konfrontację narracji z rzeczywistością. Czy obecna sytuacja to faktycznie paniczna "ucieczka"? Analizując dane i rozmawiając z uczestnikami rynku, skłaniam się ku znacznie bardziej zniuansowanemu obrazowi. To, co obserwujemy, to w mojej ocenie świadoma dywersyfikacja lub naturalne przetasowanie w portfelach, a nie masowy odwrót od nieruchomości.

Co mówią twarde dane o sprzedaży: czy Polacy masowo wyprzedają mieszkania?

Odpowiedź brzmi: nie. Dane o sprzedaży nieruchomości w 2026 roku nie potwierdzają tezy o masowym wycofywaniu się kapitału z rynku mieszkaniowego. Nie obserwujemy panicznej wyprzedaży. Zamiast tego, statystyki świadczą o tym, że Polacy przyjmują bardziej świadome i zróżnicowane strategie, dostosowując swoje portfele do nowych realiów, ale nie porzucając fundamentu, jakim są nieruchomości.

Kto kupuje obligacje, a kto nieruchomości? Dwa różne światy inwestorów

Warto zrozumieć, że te dwie klasy aktywów przyciągają często odmienne profile inwestorów. Obligacje skarbowe to magnes dla osób szukających przede wszystkim bezpieczeństwa, niskiego progu wejścia (można zacząć od 100 zł) i całkowicie pasywnego dochodu. Z kolei nieruchomości pozostają domeną inwestorów dysponujących większym kapitałem, którzy akceptują niższą płynność i konieczność aktywnego zarządzania (lub kosztów jego delegowania) w zamian za potencjalnie wyższe całkowite stopy zwrotu w długim terminie.

Opinie ekspertów: dlaczego "dywersyfikacja" to słowo-klucz w 2026 roku

Wielu ekspertów, z którymi rozmawiam, podkreśla, że zamiast o "ucieczce", trafniej jest mówić o dojrzałej dywersyfikacji portfeli inwestycyjnych. W 2026 roku, biorąc pod uwagę zmienność rynkową, łączenie różnych klas aktywów jest kluczowe dla optymalizacji relacji zysku do ryzyka. Oba aktywa mają różne charakterystyki i świetnie się uzupełniają, co mądrzy inwestorzy potrafią wykorzystać.

Ukryte koszty i ryzyka, o których zapominają zwolennicy obu stron

W uproszczonych analizach często pomija się mniej oczywiste aspekty. Każda inwestycja niesie ze sobą ryzyka i koszty, które mogą istotnie wpłynąć na ostateczny wynik finansowy. Chcę je teraz wyraźnie wypunktować.

Pułapki rynku nieruchomości: niska płynność, pustostany i rosnące koszty utrzymania

Inwestowanie w nieruchomości to nie tylko "czysty zysk". Poważnym minusem jest niska płynność mieszkania nie sprzedamy z dnia na dzień. Istnieje również realne ryzyko pustostanów, kiedy nieruchomość nie generuje dochodu, a generuje koszty. Do tego dochodzą stale rosnące koszty utrzymania: podatki, ubezpieczenia, remonty oraz opłaty administracyjne, które potrafią uszczuplić rentowność najmu.

Czy obligacje są w 100% bezpieczne? Prawda o podatku Belki i realnej stopie zwrotu po inflacji

Z kolei zwolennicy obligacji często zapominają o podatku od zysków kapitałowych (tzw. podatku Belki), który pomniejsza finalny zysk o 19%. Kluczowa jest również kwestia realnej stopy zwrotu. Nawet w przypadku obligacji indeksowanych, ochrona przed inflacją nie zawsze jest pełna, zwłaszcza w pierwszym roku inwestycji lub przy gwałtownych skokach cen. Może się okazać, że po uwzględnieniu inflacji i podatku, realny zysk jest minimalny lub, w skrajnych przypadkach, ujemny.

Werdykt: Jaka jest prawda o rzekomej ucieczce inwestorów?

Podsumowując zgromadzone argumenty i dane, czas na ostateczny werdykt. Teza o masowej "ucieczce" inwestorów z rynku nieruchomości do obligacji skarbowych w 2026 roku jest nadmiernym uproszczeniem, niemającym pełnego odzwierciedlenia w rzeczywistości. Mamy do czynienia z procesem urealnienia oczekiwań i zdrowej dywersyfikacji, a nie z panicznym odwrotem.

Dla kogo obligacje są dziś optymalnym wyborem? (Profil inwestora)

W mojej ocenie, obligacje skarbowe są dziś optymalnym wyborem dla inwestorów o konserwatywnym profilu, dla których priorytetem jest ochrona kapitału i bezpieczeństwo. Są idealne dla osób szukających prostych, bezobsługowych instrumentów z niskim progiem wejścia i akceptujących stabilny, choć niższy potencjalny zysk, przy zachowaniu wyższej płynności niż w przypadku nieruchomości.

Kiedy inwestycja w nieruchomość wciąż pozostaje bezkonkurencyjna? (Profil inwestora)

Z drugiej strony, inwestycja w nieruchomość wciąż pozostaje bezkonkurencyjna dla inwestorów z dłuższym horyzontem czasowym (minimum 5-10 lat), którzy dysponują większym kapitałem (lub zdolnością kredytową) i dążą do maksymalizacji zysków poprzez połączenie dochodu z najmu ze wzrostem wartości aktywa. To wybór dla tych, którzy akceptują niższą płynność i są gotowi na aktywne zarządzanie w zamian za potencjał budowy znacznego majątku.

Przeczytaj również: Jak połączyć dwa budynki na zgłoszenie bez zbędnych komplikacji

Zamiast "albo-albo", postaw na "i to, i to": jak mądrze połączyć oba aktywa w swoim portfelu

Moje końcowe przesłanie jest proste: zamiast ulegać medialnej narracji "albo-albo", warto postawić na strategię "i to, i to". Mądre połączenie obligacji i nieruchomości w jednym portfelu pozwala wykorzystać synergię obu klas aktywów. Obligacje zapewniają płynność i bezpieczeństwo, a nieruchomości oferują potencjał wzrostu i ochronę przed długoterminową inflacją. Taka dywersyfikacja to, w mojej opinii, najlepsza droga do stabilnego budowania kapitału w niepewnych czasach, dostosowana do indywidualnych potrzeb i celów każdego inwestora.