Ile wynosi podatek od budynku gospodarczego? To pytanie nurtuje wielu właścicieli takich obiektów w Polsce. Wysokość tego podatku zależy od przeznaczenia budynku oraz stawki ustalonej przez radę gminy, która nie może przekroczyć maksymalnej stawki określonej przez Ministerstwo Finansów. W 2025 roku maksymalna stawka wynosi 8,68 zł za metr kwadratowy powierzchni użytkowej, jednak w praktyce stawki mogą się różnić w zależności od lokalizacji.

Na przykład, w Olsztynie stawka wynosi 11,17 zł za metr kwadratowy dla budynków pozostałych, co obejmuje szopy i inne obiekty gospodarcze. Dla budynków wykorzystywanych do określonych działań gospodarczych, takich jak obrót kwalifikowanym materiałem siewnym, stawka może wynosić 15,50 zł za metr kwadratowy. Warto zatem zrozumieć, jakie czynniki wpływają na wysokość podatku oraz jak obliczyć należną kwotę.Najistotniejsze informacje:- Maksymalna stawka podatku od budynków gospodarczych wynosi 8,68 zł za metr kwadratowy.

- W Olsztynie stawka wynosi 11,17 zł za metr kwadratowy dla budynków pozostałych.

- Stawki mogą się różnić w zależności od przeznaczenia budynku, np. 15,50 zł za metr kwadratowy dla obrotu kwalifikowanym materiałem siewnym.

- Maksymalna stawka podatku od budynków mieszkalnych wynosi 1,15 zł za metr kwadratowy.

- Wysokość podatku zależy od lokalnych regulacji oraz powierzchni użytkowej budynku.

Jakie są stawki podatku od budynków gospodarczych w Polsce?

Wysokość podatku od budynków gospodarczych w Polsce jest uzależniona od stawki ustalonej przez radę gminy oraz od przeznaczenia samego budynku. W 2025 roku maksymalna stawka wynosi 8,68 zł za metr kwadratowy powierzchni użytkowej. Warto zauważyć, że stawki mogą się różnić w zależności od lokalizacji, co oznacza, że w różnych gminach można napotkać różne kwoty podatku.

Dla przykładu, w Olsztynie stawka wynosi 11,17 zł za metr kwadratowy dla budynków pozostałych, które obejmują szopy i inne obiekty gospodarcze, niezwiązane z działalnością gospodarczą. Z kolei w przypadku budynków wykorzystywanych do celów gospodarczych, takich jak obrót kwalifikowanym materiałem siewnym, stawka może wynosić 15,50 zł za metr kwadratowy. To pokazuje, jak istotne jest zrozumienie lokalnych stawek, aby odpowiednio przygotować się do płatności podatkowych.Przykłady stawek w różnych gminach dla budynków gospodarczych

Stawki podatku od budynków gospodarczych różnią się w zależności od gminy. Na przykład w Warszawie stawka wynosi 10,00 zł za metr kwadratowy, co czyni ją jedną z wyższych w kraju. W Krakowie stawka jest nieco niższa i wynosi 9,50 zł za metr kwadratowy. W mniejszych gminach, takich jak Sandomierz, stawka wynosi 8,00 zł za metr kwadratowy, co pokazuje, że lokalizacja ma kluczowe znaczenie dla wysokości podatku.- Olsztyn: 11,17 zł za metr kwadratowy dla budynków pozostałych.

- Warszawa: 10,00 zł za metr kwadratowy.

- Kraków: 9,50 zł za metr kwadratowy.

- Sandomierz: 8,00 zł za metr kwadratowy.

| Gmina | Stawka podatku (zł/m²) |

| Olsztyn | 11,17 |

| Warszawa | 10,00 |

| Kraków | 9,50 |

| Sandomierz | 8,00 |

Różnice w stawkach w zależności od przeznaczenia budynku

Wysokość podatku od budynku gospodarczego jest ściśle związana z jego przeznaczeniem. Różne typy budynków gospodarczych mogą mieć różne stawki podatkowe, co wpływa na całkowity koszt utrzymania tych obiektów. Na przykład, budynki wykorzystywane do działalności gospodarczej, takie jak szopy czy obory, mogą mieć inną stawkę niż budynki służące do przechowywania maszyn rolniczych.

W przypadku budynków wykorzystywanych do obrotu kwalifikowanym materiałem siewnym, stawka wynosi 15,50 zł za metr kwadratowy. Natomiast dla budynków, które nie są bezpośrednio związane z działalnością gospodarczą, takich jak szopy, stawka może wynosić 11,17 zł za metr kwadratowy w Olsztynie. To pokazuje, jak istotne jest zrozumienie przeznaczenia budynku, aby właściwie oszacować wysokość podatku.

- Szopy: 11,17 zł za metr kwadratowy (Olsztyn).

- Obory: 8,68 zł za metr kwadratowy (maksymalna stawka).

- Budynki do obrotu kwalifikowanym materiałem siewnym: 15,50 zł za metr kwadratowy.

- Budynki wykorzystywane do świadczeń zdrowotnych: 6,76 zł za metr kwadratowy.

Wzory do obliczeń na podstawie powierzchni użytkowej

Aby obliczyć podatek od budynku gospodarczego, należy zastosować prostą formułę opartą na powierzchni użytkowej budynku oraz stawce podatkowej. Wzór na obliczenie wysokości podatku przedstawia się następująco: Podatek = Powierzchnia użytkowa (m²) × Stawka podatkowa (zł/m²). Dzięki temu można szybko określić, ile wynosi podatek dla konkretnego budynku, biorąc pod uwagę jego wielkość i lokalizację.

Na przykład, jeśli posiadamy budynek o powierzchni 100 m² i stawka wynosi 8,68 zł za metr kwadratowy, to obliczenie podatku będzie wyglądać tak: 100 m² × 8,68 zł/m² = 868 zł. Ta formuła jest kluczowa dla każdego właściciela budynku gospodarczego, aby móc planować swoje wydatki związane z podatkiem.Formuła obliczenia podatku:

Podatek = Powierzchnia użytkowa (m²) × Stawka podatkowa (zł/m²)

Jakie czynniki wpływają na wysokość podatku?

Na wysokość podatku od budynku gospodarczego wpływa wiele czynników. Przede wszystkim, lokalizacja budynku ma ogromne znaczenie, ponieważ różne gminy mogą ustalać różne stawki podatkowe. Dodatkowo, stan techniczny budynku oraz jego przeznaczenie również mogą wpływać na wysokość podatku. Budynki wykorzystywane do działalności gospodarczej mogą mieć wyższe stawki niż te, które służą jedynie do przechowywania sprzętu.

Innym istotnym czynnikiem jest powierzchnia użytkowa, ponieważ większe budynki zazwyczaj generują wyższe podatki. Warto również zwrócić uwagę na lokalne regulacje, które mogą wprowadzać dodatkowe opłaty lub ulgi dla określonych typów działalności. Zrozumienie tych czynników jest kluczowe dla właścicieli budynków gospodarczych, aby mogli odpowiednio zaplanować swoje wydatki.

Porównanie podatku od budynków gospodarczych z innymi podatkami

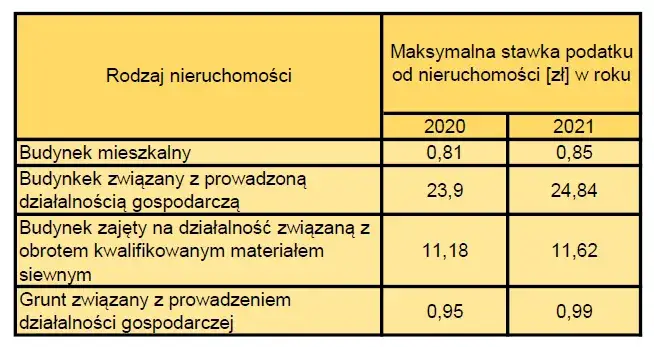

Podatek od budynków gospodarczych różni się znacznie od podatków nakładanych na nieruchomości mieszkalne. W przypadku budynków gospodarczych, stawki są często wyższe, co wynika z ich przeznaczenia i związanych z nimi działalności. Na przykład, maksymalna stawka podatku od budynków gospodarczych wynosi 8,68 zł za metr kwadratowy, podczas gdy maksymalna stawka dla budynków mieszkalnych to zaledwie 1,15 zł za metr kwadratowy. To sprawia, że właściciele budynków gospodarczych muszą dokładniej planować swoje wydatki.

Warto również zauważyć, że różnice w stawkach mogą być uzasadnione różnymi czynnikami, takimi jak lokalizacja czy przeznaczenie budynku. Budynki wykorzystywane do działalności rolniczej mogą mieć inne stawki niż te, które są używane do przechowywania maszyn rolniczych. W związku z tym, zrozumienie różnic między tymi rodzajami podatków jest kluczowe dla właścicieli, którzy chcą uniknąć nieprzyjemnych niespodzianek związanych z płatnościami.

| Typ nieruchomości | Maksymalna stawka podatku (zł/m²) |

| Budynki gospodarcze | 8,68 |

| Budynki mieszkalne | 1,15 |

Jak podatek od budynków gospodarczych wypada w porównaniu do mieszkalnych?

Podatek od budynków gospodarczych a podatek od budynków mieszkalnych to dwa różne systemy, które mają swoje specyficzne cechy. W przypadku budynków mieszkalnych stawki są znacznie niższe, co sprawia, że są one bardziej korzystne dla właścicieli domów. Natomiast w przypadku budynków gospodarczych, stawki są wyższe, co odzwierciedla ich przeznaczenie i związane z nimi ryzyko działalności. Właściciele budynków gospodarczych muszą być świadomi, że ich podatki mogą być znacznie wyższe, co wpływa na całkowity koszt prowadzenia działalności.

| Gmina | Podatek od budynków gospodarczych (zł/m²) | Podatek od budynków mieszkalnych (zł/m²) |

| Olsztyn | 11,17 | 1,15 |

| Warszawa | 10,00 | 1,15 |

| Kraków | 9,50 | 1,15 |

Wpływ lokalnych regulacji na wysokość podatku dla budynków gospodarczych

Lokalne regulacje mają istotny wpływ na wysokość podatku od budynku gospodarczego. Każda gmina ma prawo ustalać własne stawki podatkowe, co oznacza, że różnice mogą być znaczne w zależności od lokalizacji. Często regulacje te uwzględniają specyfikę regionu, co może prowadzić do wyższych lub niższych stawek podatkowych. Na przykład, w gminach z intensywną działalnością rolniczą mogą być wprowadzone ulgi podatkowe dla budynków wykorzystywanych w produkcji rolniczej, co wpływa na obniżenie ogólnych kosztów dla rolników.

Dodatkowo, regulacje mogą obejmować różne aspekty, takie jak stan techniczny budynku, jego przeznaczenie oraz lokalne plany zagospodarowania przestrzennego. W niektórych przypadkach, budynki, które spełniają określone normy ekologiczne, mogą korzystać z niższych stawek podatkowych. Zrozumienie tych lokalnych regulacji jest kluczowe dla właścicieli budynków gospodarczych, aby mogli odpowiednio planować swoje wydatki.

- Ulgi podatkowe dla budynków wykorzystywanych w produkcji rolniczej.

- Regulacje dotyczące stanu technicznego budynku.

- Lokalne plany zagospodarowania przestrzennego wpływające na stawki.

- Preferencje dla budynków spełniających normy ekologiczne.

Jak optymalizować koszty podatku od budynków gospodarczych?

Właściciele budynków gospodarczych mogą skutecznie optymalizować swoje koszty podatkowe, stosując różne strategie. Kluczowym krokiem jest monitorowanie lokalnych regulacji oraz możliwości uzyskania ulg podatkowych, które mogą znacząco obniżyć wysokość należnych opłat. Warto również rozważyć modernizację budynków, aby spełniały one normy ekologiczne, co może przynieść korzyści w postaci niższych stawek podatkowych. Inwestycje w odnawialne źródła energii lub efektywność energetyczną mogą nie tylko zmniejszyć rachunki za energię, ale także przyczynić się do uzyskania preferencyjnych stawek podatkowych.

Dodatkowo, warto zainwestować w doradztwo podatkowe, które pomoże w zrozumieniu skomplikowanych przepisów oraz w identyfikacji potencjalnych oszczędności. Specjaliści mogą pomóc w optymalizacji struktury własnościowej budynków, co również może wpłynąć na wysokość podatku. W miarę jak regulacje podatkowe mogą się zmieniać, posiadanie eksperta w tej dziedzinie może być kluczowe dla długoterminowego planowania finansowego.