Własne "M" od lat było symbolem stabilizacji i sukcesu w Polsce. Dziś jednak coraz więcej młodych Polaków świadomie rezygnuje z tego tradycyjnego marzenia, wybierając wynajem. To zjawisko nie jest jedynie wynikiem chwilowych trudności ekonomicznych, ale głęboko zakorzenioną zmianą pokoleniową i społeczną. W tym artykule przyjrzymy się prawdziwym przyczynom tego trendu, analizując zarówno bariery finansowe, jak i ewolucję priorytetów młodych ludzi.

Młodzi Polacy wybierają najem zamiast własności z powodu barier ekonomicznych i zmiany priorytetów

- Wysokie ceny nieruchomości i niskie zarobki utrudniają zakup własnego mieszkania.

- Trudności w zgromadzeniu wkładu własnego i uzyskaniu zdolności kredytowej stanowią kluczowe bariery.

- Pokolenie Z i Millenialsi cenią mobilność, elastyczność i doświadczenia ponad tradycyjnie rozumianą własność.

- Unikanie długoterminowych zobowiązań finansowych, jak 30-letni kredyt hipoteczny, jest dla nich priorytetem.

- Rynek najmu, w tym najem instytucjonalny (PRS), staje się atrakcyjną i przewidywalną alternatywą.

- Programy rządowe wspierające zakup mieszkania mają ograniczoną skuteczność w obliczu skali problemu.

Koniec snu o własnym M? Dlaczego nowe pokolenie Polaków mówi "pas"

Tradycyjne "polskie marzenie" o własnym mieszkaniu, które przez lata było synonimem stabilizacji i osiągnięcia dorosłości, dziś dla wielu młodych Polaków staje się nierealnym ideałem. Zamiast dążyć do posiadania własnego kąta za wszelką cenę, coraz częściej wybierają oni wynajem, traktując go jako świadomą decyzję, a nie tymczasowe rozwiązanie. Własność przestała być jedynym wyznacznikiem sukcesu czy bezpieczeństwa. Młodsze pokolenia, Millenialsi i "Zetki", patrzą na świat inaczej cenią sobie swobodę, możliwość szybkiej zmiany miejsca zamieszkania czy pracy, a także inwestowanie w doświadczenia, które kształtują ich życie.

Ta zmiana mentalności znajduje odzwierciedlenie w statystykach. Dane pokazują, że tylko niewielki odsetek młodych ludzi w wieku 18-25 lat faktycznie planuje zaciągnięcie kredytu mieszkaniowego. Według danych rielt.org, tylko ok. 11,3% osób w wieku 18-25 lat planuje zaciągnięcie kredytu mieszkaniowego. Ta dysproporcja między aspiracjami a realnymi możliwościami finansowymi jest jednym z kluczowych czynników, które skłaniają młodych do poszukiwania alternatywnych rozwiązań mieszkaniowych.

Mur zwany ekonomią: Główne bariery finansowe na drodze do własności

Nie da się ukryć, że ekonomia odgrywa kluczową rolę w decyzjach mieszkaniowych młodych Polaków. Obraz polskiego rynku nieruchomości ostatnich lat to przede wszystkim galopujące ceny, które znacznie wyprzedzają wzrost wynagrodzeń. Tworzy to sytuację, w której zakup własnego mieszkania staje się dla wielu osób po prostu "matematyką, która się nie spina". Nawet osoby z relatywnie stabilnymi dochodami napotykają na przeszkody, które wydają się nie do pokonania.

Banki, podążając za rygorystycznymi regulacjami i metodami oceny ryzyka, coraz częściej odmawiają udzielenia kredytu hipotecznego. Nawet jeśli ktoś posiada stałe zatrudnienie i regularne dochody, może zostać odrzucony z powodu niewystarczającej zdolności kredytowej. To frustrujące doświadczenie dla wielu młodych, którzy czują, że system nie działa na ich korzyść. Kolejną, często największą barierą, jest wkład własny. W dużych miastach, takich jak Warszawa, Kraków czy Wrocław, kwoty potrzebne na pierwszy wkład własny sięgają nawet kilkuset tysięcy złotych. Jest to suma, którą przez lata pracy trudno jest zgromadzić, zwłaszcza gdy jednocześnie trzeba pokrywać bieżące koszty życia.

Dodatkowym problemem jest niestabilność rynku pracy. Coraz więcej młodych ludzi pracuje na umowach cywilnoprawnych, które charakteryzują się mniejszą stabilnością niż umowy o pracę. Dla banków takie formy zatrudnienia często oznaczają wyższe ryzyko, co przekłada się na trudności w uzyskaniu kredytu hipotecznego na 30 lat zobowiązania, które wymaga pewności co do stabilności dochodów przez długi okres.

To nie tylko pieniądze: zmiana pokoleniowa i nowe priorytety życiowe

Jednakże, rezygnacja z własności to nie tylko kwestia finansów. Obserwujemy głęboką zmianę w priorytetach życiowych młodych pokoleń. Dla Millenialsów i "Zetek", kluczowe wartości to wolność, mobilność i elastyczność. Chcą mieć możliwość szybkiego reagowania na zmieniające się oferty pracy, podróżowania czy po prostu życia w miejscu, które w danym momencie odpowiada ich potrzebom. Posiadanie nieruchomości, która wiąże ich z jednym miejscem na kilkadziesiąt lat, staje się w tym kontekście obciążeniem, a nie przywilejem.

Sukces dla tych pokoleń nie jest już mierzony wyłącznie posiadaniem dóbr materialnych, takich jak mieszkanie. Coraz częściej cenią sobie inwestowanie w doświadczenia podróże, rozwój osobisty, kursy, a także w rozwój własnego biznesu czy kariery. Te inwestycje często przynoszą większą satysfakcję i poczucie spełnienia niż gromadzenie kapitału w postaci nieruchomości. Istnieje również psychologiczny aspekt unikania długoterminowych zobowiązań. 30-letni kredyt hipoteczny to ogromny ciężar psychiczny, który dla wielu młodych ludzi jest po prostu zbyt dużym ryzykiem.

Ważnym aspektem jest także dążenie do zachowania równowagi między życiem zawodowym a prywatnym (work-life balance). Młodzi ludzie nie chcą poświęcać swojego czasu wolnego i energii na "pogoń za ratą kredytu". Szukają pracy, która daje im satysfakcję i poczucie sensu, a nie tylko zapewnia środki na spłatę zobowiązań. Ta zmiana podejścia do pracy i życia wpływa również na ich decyzje mieszkaniowe, skłaniając ich ku rozwiązaniom, które zapewniają większą swobodę i mniej stresu.

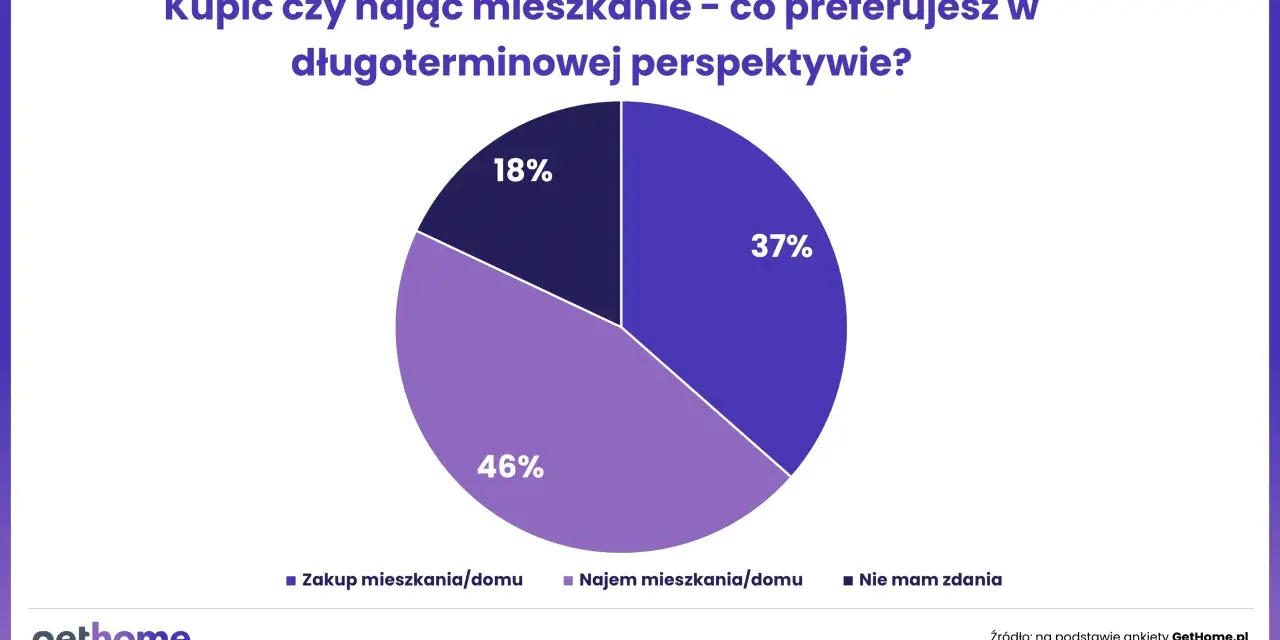

Rynek najmu jako realna alternatywa: czy wynajem stał się mądrzejszym wyborem?

W obliczu tych zmian, rynek najmu ewoluuje, stając się coraz bardziej atrakcyjną i profesjonalną alternatywą dla tradycyjnego zakupu. Odchodzimy od sytuacji, gdzie wynajem kojarzył się głównie z pokojem u prywatnej osoby, na rzecz dynamicznie rozwijającego się sektora najmu instytucjonalnego, znanego jako PRS (Private Rented Sector). Firmy specjalizujące się w wynajmie oferują nowoczesne mieszkania, transparentne umowy i profesjonalną obsługę, co zwiększa poczucie bezpieczeństwa i komfortu najemców.

Życie "na wynajętym" ma swoje plusy i minusy. Z jednej strony, zyskujemy ogromną elastyczność możliwość szybkiej przeprowadzki, brak odpowiedzialności za kosztowne remonty czy awarie, a także brak konieczności zamrażania kapitału. Z drugiej strony, tracimy możliwość budowania własnego kapitału w postaci nieruchomości i możemy odczuwać brak poczucia "swojego miejsca". Mimo to, w największych polskich miastach, gdzie ceny zakupu są najwyższe, koszty wynajmu w przeliczeniu na miesięczną ratę często okazują się bardziej przewidywalne i dostępne. Rosnący trend najmu, szczególnie w aglomeracjach, sugeruje, że dla wielu młodych ludzi jest to po prostu mądrzejszy wybór finansowy i życiowy.

Rola państwa i perspektywy: czy coś może odwrócić ten trend?

Rządowe programy wsparcia, takie jak "Mieszkanie bez wkładu własnego", mają na celu ułatwienie młodym ludziom dostępu do własności. Jednak ich skuteczność w obliczu skali problemu i wciąż rosnących cen nieruchomości jest często ograniczona. Dla wielu młodych osób, te programy stanowią jedynie niewielką pomoc, a nie realne rozwiązanie problemu barier finansowych. Czy państwo jest w stanie znaleźć skuteczne rozwiązania, które odwrócą ten trend?

Przyszłość polskiego rynku mieszkaniowego zależeć będzie od wielu czynników dalszych zmian demograficznych, sytuacji ekonomicznej, a także od tego, jak skutecznie polityka mieszkaniowa będzie odpowiadać na zmieniające się potrzeby i priorytety społeczne. Niewykluczone, że trend rezygnacji z własności na rzecz wynajmu będzie się nasilał, szczególnie w dużych miastach, gdzie presja cenowa jest największa. Kluczowe będzie znalezienie równowagi między wspieraniem aspiracji mieszkaniowych a akceptacją nowych modeli życia i zamieszkiwania, które preferują młodsze pokolenia.